Dopo la pubblicazione della Legge di bilancio 2020 (L. n. 160/2019) sono state apportate alcune modifiche allo speciale "Regime Fiscale Forfettario" riservato a persone fisiche esercenti attività d’impresa, arti o professioni (i cosiddetti Forfettari) consistente appunto nella determinazione forfetaria del reddito e nel suo assoggettamento ad un’imposta sostitutiva (dell’Irpef e relative addizionali regionale e comunale nonché dell’Irap) con aliquota fissa generalmente ridotta al 15%.

Rielaboriamo dunque la nostra guida al regime forfettario che abbiamo scritto nel 2019, con gli aggiornamenti alle principali regole del regime forfettario dopo le modifiche in vigore dall'anno 2020.

1) Accesso al regime Forfettario

Il Regime forfettario è il regime fiscale naturale per chi ne possiede i requisiti, non è richiesto l’esercizio di un’opzione né l’invio di alcuna comunicazione, preventiva o successiva, per chi è già in attività. Opzioni per altri regimi si possono abbandonare se si rispettano i requisiti per essere contribuenti forfettari e logicamente facendo attenzione a quando partire con il nuovo regime fiscale poichè esistono possibili vincoli.

Invece, chi avvia un’attività ("apre una partita iva") può avvalersi del regime forfettario comunicando, nella dichiarazione di inizio attività, di presumere la sussistenza dei requisiti che si vedranno più avanti.

In seguito si vedrà anche che una comunicazione all'INPS, in alcuni casi, sarà invece necessaria per fruire di un possibile “sconto” sui contributi previdenziali.

Resta possibile, per chi volesse o trovasse convenienza, optare per un regime fiscale-contabile diverso da quello forfettario (es. contabilità ordinaria o semplificata) ritornando alle normali regole di fiscali, con tutti gli obblighi connessi. E' bene subito sottolineare che non in tutti i casi il regime forfettario può essere conveniente ed una accurata e personalizzata valutazione di ogni situazione è sicuramente indispensabile per realizzare un vero risparmio fiscale.

Restano dovute tutte le eventuali altre comunicazioni di avvio attività ed Iscrizioni (es. Registro imprese, Comune, Ordini, albi, ruoli, elenchi, enti previdenziali, Inail ecc.).

2) Requisiti fiscali di accesso al regime forfettario

3) Cause di esclusione dal regime forfettario

4) Imposte sui redditi: determinazione dell’imponibile e dell’imposta nel regime forfettario

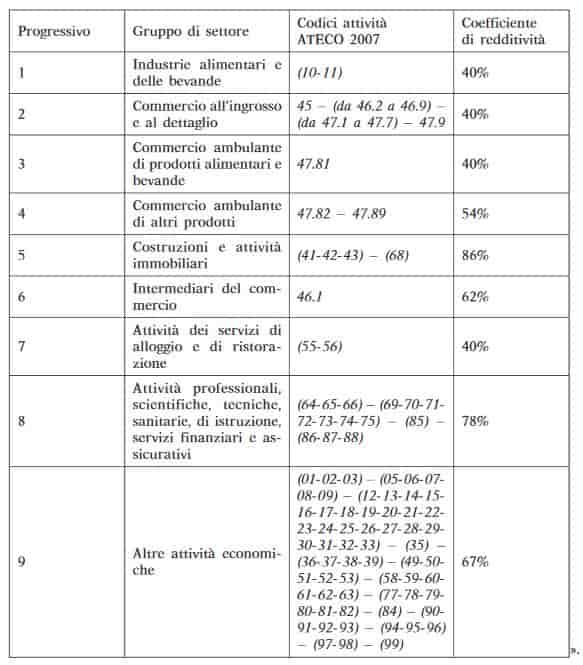

Il reddito imponibile dei contribuenti in regime fiscale forfettario si calcola applicando all'importo dei ricavi/compensi percepiti nel periodo d’imposta (incassati) il coefficiente forfettario previsto per legge e differenziato in base al codice statistico dell’attività esercitata (Clicca sul seguente link per la tabella dei coefficienti di redditività del regime forfettario).

Da questo risultato intermedio si possono dedurre i contributi previdenziali obbligatori versati (l’eventuale eccedenza può essere dedotta dal reddito complessivo).

Quindi il reddito imponibile non si determina con un calcolo analitico del tipo: ricavi/compensi meno costi/spese deducibili, come per gli altri regimi fiscali ordinari.

Al reddito imponibile così determinato forfettariamente va applicata un’imposta sostitutiva fissa del 15%, che si versa con lo stesso criterio e alle stesse scadenze dell’Irpef, cioè con due acconti (a giugno e a novembre dell’anno d’imposta) e un saldo (a giugno dell’anno successivo).

L’imposta è sostitutiva di Irpef, addizionali comunali e regionali e dell’Irap (che dunque non si pagano).

ATTENZIONE - "SUPERFORFETTARI" O "FORFETTARI STARTUP": per ulteriormente incentivare l’avvio di nuove attività, l’imposta sostitutiva fissa è ridotta al 5% nei primi cinque anni, a condizione che:

5) Le ritenute d’acconto nel regime forfettario

I ricavi/compensi realizzati dai contribuenti forfetari non devono essere assoggettati a ritenuta d’acconto (ove normalmente prevista). A tale fine, gli interessati devono informare il cliente sostituto d’imposta con una dichiarazione da cui risulti che il proprio relativo reddito è soggetto a imposta sostitutiva.

La fattura potrà sostituire la dichiarazione indicando la norma di riferimento che esonera dalla ritenuta d’acconto (vedere più avanti).

A loro volta, i contribuenti forfettari non sono tenuti a operare le ritenute alla fonte su retribuzioni e compensi da loro corrisposti ad esempio a collaboratori. Tuttavia, in sede di dichiarazione, devono indicare il codice fiscale dei soggetti ai quali hanno corrisposto redditi senza operare ritenute e l’ammontare dei redditi stessi.

6) Effetti Iva per chi adotta il regime forfettario

Ai fini dell’imposta sul valore aggiunto, i contribuenti in regime forfetario:

Invece, sono tenuti a:

7) Effetti sui contributi previdenziali del regime forfettario

I contribuenti in regime forfettario restano obbligati a tutti gli adempimenti e versamenti tipici del regime previdenziale di appartenenza (Inps, Casse previdenziali professionali ecc.).

Le fatture emesse dunque riporteranno l’addebito obbligatorio del contributo previdenziale tipico della cassa di appartenenza (es. professionisti con casse previdenziali private: avvocati, commercialisti, architetti ecc.).

Per gli iscritti alla “Gestione separata INPS lavoratori autonomi” resterà possibile la rivalsa del 4% (è facoltativa).

Con una apposita comunicazione da effettuarsi con tempistiche definite e in fase di ingresso nel regime è possibile ottenere dall’INPS uno sconto pari al 35% dei contributi previdenziali dovuti dai soli iscritti alle gestioni artigiani e commercianti.

ATTENZIONE: usufruire di detto sconto consente un risparmio effettivo sui contributi previdenziali, ma se così non si effettuano versamenti annui pari ad almeno i minimali ordinariamente previsti dall'INPS, non si vedranno "accreditate" tutte le mensilità pensionistiche, creandosi così buchi temporali non coperti da contributi ed un finale allungamento del periodo necessario per poter andare in pensione. Pertanto l'utilizzo di questo sconto deve essere ben monitorato.

8) Fatturazione elettronica

I contribuenti rientranti nel regime forfetario non hanno l’obbligo di emettere fatture elettroniche.

Dal 2020 è previsto un regime premiale in caso di un fatturato annuo costituito esclusivamente da fatture elettroniche (facoltative), in tal caso, infatti, il termine di decadenza per la notificazione degli avvisi di accertamento è ridotto a 4 anni.

Resta invece obbligatoria l’emissione e spedizione della fattura elettronica, firmata digitalmente, quando il cliente sia una Pubblica Amministrazione (P.A.).

I forfettari invece riceveranno le fatture dei fornitori (se a loro volta non forfettari, minimi o comunque da soggetti esonerati) in formato elettronico. Le fatture ricevute saranno disponibili nell'area riservata del portale, messo a disposizione di ciascuno, dall'Agenzia delle Entrate.

Nei rari casi in cui il contribuente forfettario richiederà fattura, sarà opportuno richiederne anche una copia di cortesia cartacea da allegare alla propria documentazione contabile senza dunque complicate ricerche nel portale pubblico.

9) Altre semplificazioni per i contribuenti forfettari ai fini delle imposte sul reddito

I contribuenti che applicano il regime forfetario sono esonerati dagli obblighi di registrazione e tenuta delle scritture contabili, fermo restando l’obbligo di conservare i documenti, la corrispondenza ed i libri e registri previsti da disposizioni diverse da quelle tributarie.

Sono esonerati dall’IRAP e dai suoi adempimenti dichiarativi.

Non applicano gli indici di affidabilità fiscale, sebbene siano tenuti a fornire, nella dichiarazione dei redditi, alcune informazioni relative all'attività svolta.

Dal 2020 è chiarito che ai fini del riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, al possesso di requisiti reddituali, si tiene comunque conto anche del reddito assoggettato al regime forfetario.

10) Uscita dal regime forfettario od opzione per altro regime

Come detto, chi possiede i requisiti per il regime forfetario può scegliere di applicare l’Iva e le imposte sui redditi nei modi ordinari. L’opzione va comunicata con la prima dichiarazione annuale (quadro VO) e vincola generalmente per un triennio, trascorso il quale resta valida per ciascun anno successivo, fino a quando permane la sua concreta applicazione.

ATTENZIONE: Il regime forfettario cessa, per legge, a partire dall’anno successivo a quello in cui viene meno uno dei requisiti di accesso o si verifica una causa di esclusione. In particolare viene meno dall’anno successivo a quello in cui il limite di ricavi/compensi di 65.000 euro viene superato (incassi superiori a detta soglia).

11) La compilazione della fattura da parte dei forfettari

La fattura emessa dal contribuente in regime fiscale forfettario non riporterà l’IVA e neppure la ritenuta d’acconto (ove mai fosse applicabile), ma, nelle note della fattura, sarà riportata una frase simile alla seguente: “Operazione non soggetta ad Iva e a ritenuta d’acconto ai sensi dell’art 1, c. 54-89 Legge 190/2014”.

In alcune casistiche di operazioni intracomunitarie dovranno essere riportate le annotazioni indicate al precedente paragrafo 6).

La fattura di importo complessivo superiore ad euro 77,47 dovrà riportare la marca da bollo adesiva da euro 2,00 sull'esemplare originale consegnato al cliente (si compra dal tabaccaio). Il contribuente ne conserverà una fotocopia. A tal proposito si ricorda che la marca da bollo deve riportare una data anteriore o pari a quella di emissione della fattura.

12) Considerazioni conclusive sul regime fiscale forfettario

La scelta e l'adesione al regime fiscale forfettario deve essere frutto di una accurata meditazione e di valutazioni matematiche approfondite. Non è assolutamente scontato, infatti, che il regime forfettario possa essere conveniente, rispetto alla ordinaria modalità di determinazione dell'imposte sui redditi. L'obbligo di riversare parte o tutta l'Iva detratta sugli acquisti dei precedenti periodi d'imposta, l'eventuale presenza di ingenti detrazioni Irpef, il profilo dei costi dell'attività molto diverso dal coefficiente forfettario stabilito dal fisco sono solo alcuni degli elementi che possono seriamente portare a risultati in cui il regime forfettario potrebbe essere addirittura sconveniente.

Da decenni forniamo a persone fisiche, imprenditori individuali, professionisti e lavoratori autonomi una consulenza completa e personalizzata in materia fiscale e tributaria, oltre che economica e finanziaria. Per qualsiasi esigenza e per tutte le valutazioni e l'assistenza necessaria per il regime fiscale forfettario affidatevi con fiducia ai nostri professionisti. Contattateci con fiducia, sapremo aiutarvi.

{kind=link}